Prodej nemovitosti s věcným břemenem na dožití

Případová studie Prodej nemovitosti s věcným břemenem na dožití – Příběh nečekaných zvratů. Následující článek vypráví příběh jedné prodejní transakce, která se komplikovala kvůli nečekanému

Případová studie Prodej nemovitosti s věcným břemenem na dožití – Příběh nečekaných zvratů. Následující článek vypráví příběh jedné prodejní transakce, která se komplikovala kvůli nečekanému

Odhad nemovitossti pro dědické řízen

Z pohledu realitních makléřů Jak převést zástavní právo na jinou nemovitost? Z pohledu realitních makléřů Přesun zástavního práva není tak častý úkon bank a v posledních

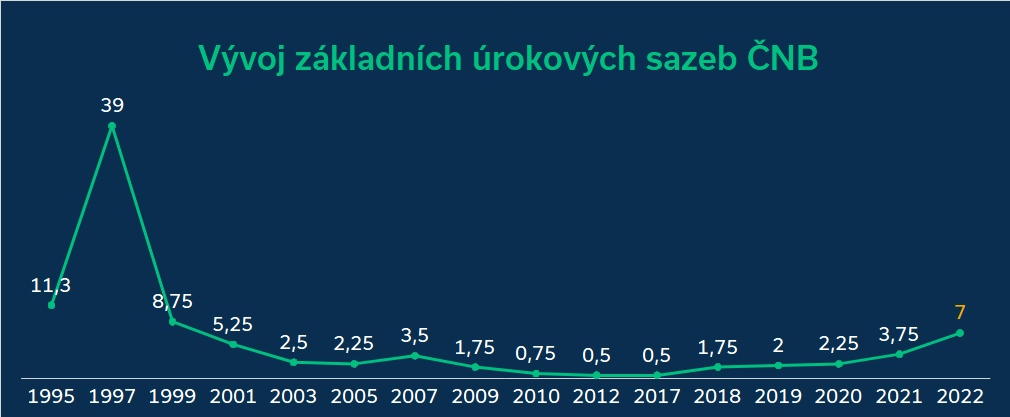

Z pohledu realitních makléřů Z pohledu realitních makléřů Jak si poradit se zvyšující úrokovou sazbou, když vám končí fixace? Nic není tak hrozné, jak to

Z pohledu realitních makléřů Proč realitní makléř prodá nemovitost výhodněji než klient sám? Z pohledu realitních makléřů Každý z nás je odborníkem jen na něco.

Z pohledu realitních makléřů Jak to momentálně vypadá na realitním trhu? Z pohledu realitních makléřů Občas to jde skopce a občas zase do kopce. A